Using regression analysis as a method for estimating costs and making decisions

Keywords:

Regression analysis, cost estimation, decision makingAbstract

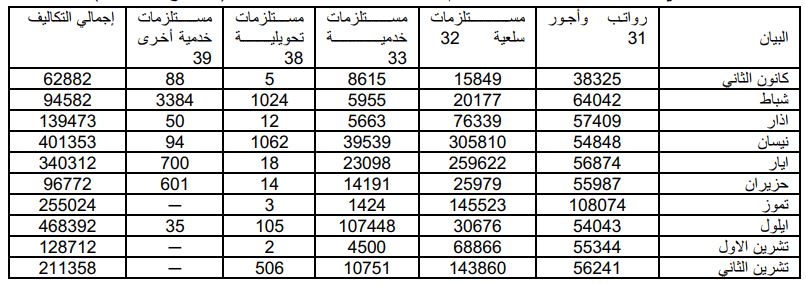

The accountant is distinguish between fixed costs and variable costs through checking of ledger accounts and its classification into three groups : fixed costs , variable costs , and mixed costs. Then separate of diverse costs and determine the ratio of variable costs and ratio of fixed costs in the total of mixed expenses in order to be taken into account in estimation of future expenses. This process is perform on the basis of experience and personal diligence , then loss of large amount of objectivity and that is trace wrong decisions .

This research aims to preparation of cost equation to research sample company with regression analysis style and knowledge of its effect on decisions marking .

This research depends on the following hypothesis :-

(( taking the regression analysis model in preparation of cost equation will ensure correct separation between fixed costs and variable costs and estimation of future costs , and then providing relevant information to the users in order to true decisions making )) .

This research is divided into paragraphs deals with the research methodology , theoretical presentation to this model , hypothesises, and tests , then an applicative part which included determine the depended variable and independed variable , then implementing the model and its evaluation process , also include model effect on decisions making , then showing the important conclusions that revealed by the study and giving the suggested recommendations .

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2008 College of Administration and Economics - University of Karbala

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

Authors retain the copyright of their papers without restrictions.