The Impact of Adopting Climate Change Risk Disclosure Requirements in View of The Efforts of International Organizations Accordance with Ifrs: S2 In the Iraqi Environment

DOI:

https://doi.org/10.71207/ijas.v21i83.3187Abstract

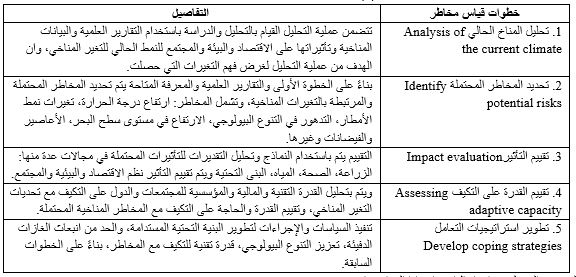

The study aims to measure the impact of climate change risk disclosure, by presenting the requirements for climate change risk disclosure according to IFRS:2 and clarifying the impact of adopting climate change risk disclosure in light of the efforts of international organizations. The study community is a sample of companies listed on the Iraq Stock Exchange that engage in activities that negatively affect the surrounding environment in general and the accounting environment in particular, which are required to disclose sustainability practices according to their environmental, societal and governance dimensions related to sustainability, as well as being required to disclose practices related to climate change. The study concluded that there is an impact of climate change risk disclosure on the auditor's commitment to accounting standards, as well as an impact of climate change risk disclosure on continuity.

References

ابو طالب، منى سامى طلعت،(2023)."تقدير الأضرار والخسائر في الغطاء الأرضي الطبيعي لجمهورية مصر العربية بسبب حرارة المناخ: مدخل محاسبي"، المجلة المصرية للدراسات التجارية، المجلد 47، العدد4 .

أحمد، دلير موسى،(2019). تعزيز تطبيق معيار التدقيق الدولي (570) المتعلق باستمرارية الوحدة الاقتصادية باستعمال نموذجي Kida and Z-Score دراسة تطبيقية على عينة من المصارف في اقليم كوردستان العراق، مجلة تكريت للعلوم الإدارية والاقتصادية، المجلد 15، العدد48 .

أميرهم، جيهان عادل ناجى، (2023)، أثر الإفصاح عن مخاطر الأداء المرتبط بالمناخ على تغيير مهام ومسئوليات مراجعي الحسابات (دراسة ميدانية)، مجلة البحوث المالية والتجارية.

بدوي، عفاف،(2023). التنبؤ بخطر انهيار أسعار الأسهم باستخدام خوارزميات ذكاء السرب وأثره على استمرارية المنشأة، مجلة البحوث المحاسبية، المجلد 10، العدد 4.

التغلبي، زينب عبدالرزاق،(2023). دور الوعي البيئي والتنمية المستدامة للمرأة العراقية في ترشيد استهلاك الطاقة الكهرباء للحد من المشكلات البيئية والتغيرات المناخية، مجلة العلوم الإنسانية، المجلد 14، العدد 4.

السيوني، هيثم محمد عبد الفتاح، وعاشور، ايهاب محمد كامل،(2023). مؤشر محاسبي مقترح للإفصاح المعزز بالمناخ وأثره على جودة المراجعة: دراسة تطبيقية على الشركات المقيدة بالبورصة المصرية، المجلة العلمية للدراسات والبحوث التجارية، المجلد 4، العدد 2 الجزء الثاني.

المر، نرمين علي محمد ،(2023). قياس أثر الإفصاح عن مخاطر التغيرات المناخية على أمور المراجعة الرئيسية في الشركات المقيدة بالبورصة المصرية، المجلة العلمية للدراسات المحاسبية، المجلد 5، العدد.

ثويني، فالح حسن،(2023). التغيرات المناخية وتأثيراتها الاقتصادية، مجلة الدراسات تاريخية، العدد 56 .

حاتم، أمير سعدي، وعلي، سلامه إبراهيم،(2023). تأثير حوكمة الشركات ورقابة الامتثال في استمرارية المصارف في العراق، مجلة دراسات محاسبية ومالية، المجلد 18، العدد 62.

حسن، حنان عبد المنعم مصطفى،(2021). أثر تطبيق الحوسبة السحابية على مدى تقرير المراجع عن استمرارية المنشأة في النشاط، مجلة الاسكندرية للعلوم المحاسبية، المجلد 5، العدد 3.

حسين، حسن فائز، شنشول، محمد حيدر محمد، وثابت، ثابت حسان، (2022)، مخاطر التغيرات المناخية ودورها في تطور محاسبة الكاربون: التطبيقات والقضايا المعاصرة، مجلة كلية الكوت الجامعة.

داود، هدير حسن حسن، (2022). إدارة أزمة تغيرات المناخ على السواحل البحرية المصرية: الأسباب والمخاطر والحلول. مجلة الشرق الأوسط للدراسات القانونية والفقهية، 2 (4) .

شيخي، بلال، والرجى، منصور ناصر، (2016)، تطورات المعايير المتعلقة بالأدوات المالية ما بين المعايير المحاسبية الدولية "IAS/IFRS" والمعايير الدولية للتقارير المالية "IFRS" وأثر ذلك على تنشيط الاستثمار في سوق الأوراق المالية، مجلة اقتصاد المال والأعمال، المجلد 1، العدد.1

صالح، أسماء وعدالله حسن، (2023)، تأثير القدرات الإدارية في جودة الأرباح المحاسبية وانعكاسها على استمرارية الشركات: دراسة تطبيقية على عينة من الشركات المدرجة في سوق العراق للأوراق المالية، رسالة مقدمة إلى كلية الإدارة والاقتصاد، جامعة تكريت، للحصول على شهادة الماجستير في علوم المحاسبة.

صالح، هديل، وطاهر، كرار عبد الرضا، (2023)، التغيرات المناخية وأثرها على الأمن الإنساني، مجلة كلية القانون والعلوم السياسية، المجلد 15-7، العدد 21.

مفتن، أحمد غازي، (2023). استخدام تقنيات التحسس النائي لإدارة وتقييم التغيرات المناخية في محافظة البصرة، مجلة آداب البصرة، المجلد 105، العدد 1.

التميمي، جمانة حنظل، (2022). انعكاسات تطبيق نماذج التنبؤ بالفشل المالي في تقييم الاستمرارية للشركة من قبل المدقق المالي: دراسة استطلاعية على عينة من المدققين العاملين في شركات القطاع الخاص/البصرة، مجلة العلوم الاقتصادية، المجلد 17، العدد 67.

الحساني، وعد هادي عبد، وجابر، نصير ظاهر، (2023). انموذج تدقيق مقترح لتفعيل إجراءات التدقيق وفق المعايير الدولية لتحسين استمرارية النشاط المصرفي: دراسة تطبيقية لعينة من المصارف التجارية، مجلة المثنى للعلوم الإدارية والاقتصادية، المجلد 13، العدد 3.

السيد، منى ربيع عبد الفتاح، (2023). أثر التغيرات المناخية على النمو الاقتصادي في جمهورية مصر العربية: دراسة قياسية. المجلة العلمية للدراسات والبحوث المالية والتجارية، كلية التجارة، جامعة دمياط، 4 (2).

عبدالعزيز، غريب محمد محمد، (2021). معوقات الإفصاح المحاسبي عن فرض الاستمرارية في ظل حدث جائحة فيروس كورونا، مجلة البحوث المالية والتجارية، 22(2) الجزء الثاني.

عون، خليل هادي عبد، والجنابي، عامر محمد سلمان، (2021)، تدقيق استمرارية المنشآت الصغيرة والمتوسطة في ظل تبني معيار الإبلاغ المالي الدولي SMEs برنامج تدقيق مقترح، مجلة الإدارة والاقتصاد، المجلد 10، العدد 40.

العبادلة، هاني سلامة أحمد، (2023). أثر تطبيق معايير الإبلاغ المالي الدولية (IFRS) على جودة المعلومات المحاسبية: وجهة نظر معدي التقارير المالية في فلسطين، مجلة التحولات الاقتصادية، المجلد 3، العدد .1

فرج، هاني خليل، (2021). دراسة واختبار أثر أوجه الضعف الجوهرية في هيكل الرقابة الداخلية على رأي مراقب الحسابات المعدل بشأن الاستمرارية- دليل من الشركات المقيدة بالبورصة المصرية، مجلة الاسكندرية للبحوث المحاسبية، المجلد 5، العدد 3.

فرهود، صبيحة برزان، ورزوقي، مهند طالب، (2022)، التحقق من فرض الاستمرارية باستخدام نموذج (Springate) وانعكاسه على تقرير المدققَ الخارجي (بحث تطبيقي في عينة من الشركات المساهمة المدرجة في سوق العراق للأوراق المالية)، مجلة كلية الكوت الجامعة، المجلد 7، العدد 1.

متولي، مصطفى زكي حسين، والغريب، حسين عبد العال سالم غريب، (2023). الإفصاح عن مخاطر التغيرات المناخية: تحديا جديداً للمعدين والمراجعين والمستثمرين مع دراسة تطبيقية في البيئة المصرية، المجلة العلمية للدراسات والبحوث المالية والتجارية، كلية التجارة، جامعة دمياط، (2)2.

.26يعقوب، ابتهاج إسماعيل، السراجي، يوسف دولاب، الججاوي، طلال محمد علي، (2023). تكييف الفكر المحاسبي لمتغيرات البيئة من منظور متطلبات الإفصاح المحاسبي عن المعلومات المالية ذات الصلة بالاستدامة وفق معياري IFRS-S1-S2-دليل من البيئة العراقية، مجلة وارث العلمية، المجلد 5، العدد 16.

Abdul Razak, S. S., & Ali, N. (2023). Green financing and environmental protection. Management & Accounting Review, 22(2), 63-82.

ACSI Research. (2022). ASX climate ambition encouraging, but action must follow. ACSI.

Avi, M. S. (2022). Climate impact and corporate communication: The European and Italian situation and the ISSB proposal outlined in exposure drafts S2 climate-related disclosure-29 March 2022. Journal of Economics, Finance and Management Studies, 5(5), 1173-1196.

Baboukardos, D. (2019). Market valuation of greenhouse gas emissions under a mandatory reporting regime: Evidence from the UK. Accounting Forum, 41(3), 221-233.

Baboukardos, D., Seretis, E., Slack, R., Tsalavoutas, Y., & Tsoligkas, F. (2022). Companies’ readiness to adopt IFRS S2 climate-related disclosures. IFRS Foundation.

Brunelli, S., Carlino, C., Castellano, R., & Giosi, A. (2021). Going concern modifications and related disclosures in the Italian stock market: Do regulatory improvements help investors in capturing financial distress? Journal of Management and Governance, 25(2), 433-473.

Cao, J., Kubick, T. R., & Masli, A. N. (2017). Do corporate payouts signal going concern risk for auditors? Evidence from audit reports for companies in financial distress. Review of Quantitative Finance and Accounting, 49(3), 631-599.

Chapple, L., Clarkson, P. M., & Gold, D. L. (2013). The cost of carbon: Capital market effects of the proposed emission trading scheme (ETS). Abacus, 49(1), 1-33.

Choi, B., & Luo, L. (2020). Does the market value greenhouse gas emissions? Evidence from multi-country firm data. British Accounting Review, 53, 11-24.

Choi, B., Luo, L., & Shrestha, P. (2021). The value relevance of carbon emissions information from Australian-listed companies. Australian Journal of Management, 46(1).

Clarkson, P. M., Li, Y., Pinnuck, M., & Richardson, G. D. (2014). The valuation relevance of greenhouse gas emissions under the European Union Carbon Emissions Trading Scheme. European Accounting Review, 24(3), 551-580.

Dal Maso, L., Kanagaretnam, K., Lobo, G. J., & Mazzi, F. (2022). Does disaster risk relate to banks’ loan loss provisions? European Accounting Review, 1-30.

Downie, D. L., Brash, K., & Vaughan, C. (2009). Climate change. Oxford, England.

Dumrose, M., & Höck, A. (2023). Corporate carbon-risk and credit-risk: The impact of carbon-risk exposure and management on credit spreads in different regulatory environments. Finance Research Letters, 51, 103414.

Dutta, P., & Dutta, A. (2021). Impact of external assurance on corporate climate change disclosures: New evidence from Finland. Journal of Applied Accounting Research, 22(2), 252-285.

Feng, Z., & Wu, Z. (2023). ESG disclosure, REIT debt financing, and firm value. Journal of Real Estate Finance and Economics, 67, 388-422.

Flood, C. (2022). Fewer companies gain top score for environmental disclosures in 2022, report shows. Financial Times.

Gao, L., & Calderon, T. G. (2023). Climate change risk disclosures and audit fees: A text analytics assessment. Journal of Emerging Technologies in Accounting, 1-23.

Gulluscio, C., Puntillo, P., Luciani, V., & Huisingh, D. (2020). Climate change accounting and reporting: A systematic literature review. Sustainability, 12(13), 5455.

Gutterman, A. (2024). Sustainability reporting frameworks, standards, instruments, and regulations.

IAASB. (2020). The consideration of climate-related risks in an audit of financial statements. International Auditing and Assurance Standards Board.

IFAC. (2017). Handbook of international quality control, auditing, review, other assurance, and related services pronouncements.

Indyk, M. (2022). Are companies prepared for sustainability reporting under the ED IFRS S1 and S2? Evidence from Poland. Audit Financiar, 20(168), 641-654.

Kobus, J., Nasrallah, A. I., & Guidera, J. (2021). The role of corporate renewable power purchase agreements in supporting US wind and solar deployment. Columbia University CGEP.

Khalifa, M., Zouaoui, H., Ben Othman, H., & Hussainey, K. (2024). The impact of climate risk on accounting conservatism: Evidence from developing countries. Journal of Applied Accounting Research, 25(3), 570-593.

Lin, B., & Wu, N. (2023). Climate risk disclosure and stock price crash risk: The case of China. International Review of Economics & Finance, 83, 21-34.

Mbyanyele, W., & Muchenje, L. T. (2022). The dark side of weakening shareholder litigation rights: Evidence from green patenting activities. Finance Research Letters, 102779.

Sahakyan, N. (2023). Financial information issues of business impacts on climate change. Economics, Finance and Accounting, 2(12), 129.

Sannino, G., Lucchese, M., Zampone, G., & Lombardi, R. (2020). Cultural dimensions, global reporting initiatives commitment, and corporate social responsibility issues: New evidence from OECD banks. Corporate Social Responsibility and Environmental Management, 1-11.

Setzer, J., & Byrnes, R. (2019). Global trends in climate change litigation: 2019 snapshot (Policy Report). Grantham Research Institute on Climate Change and the Environment.

Sonali, V. D. V., & Shamil, M. M. (2023) Determinants of Climate Change Disclosures: The Case of Sri Lankan Banks. EDITORIAL BOARD 3, 99

Vo, T. A. (2023). The economic consequences of climate-related risk disclosure (Doctoral thesis, Swinburne University of Technology, Australia).

DISCLOSURES (IFRS S2). (2022). Environmental & Social Management Journal, 17(5), 1-16.

https://www.iasplus.com/en/standards/ifrs-sds

https://news.un.org/ar/story/2022/11/1115457

https://www.amf.org.ae/sites/default/files/publications/2022

https://www.aa.com.tr/ar/%D8%A7%D9%84%D8%AF%D9%88%D9%84

http://www.isx-iq.net/isxportal/portal/companyGuideList.html

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2025 College of Administration and Economics - University of Kerbala

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

Authors retain the copyright of their papers without restrictions.