مدخل الكلفة على أساس الأنشطة ودوره في تحديد المزيج الإنتاجي الأمثل - دراسة مقارنة بين المدخل التقليدي ومدخل الكلفة على أساس الأنشطة

الكلمات المفتاحية:

مدخل الكلفة, الأنشطة, المزيج الإنتاجي الأمثلالملخص

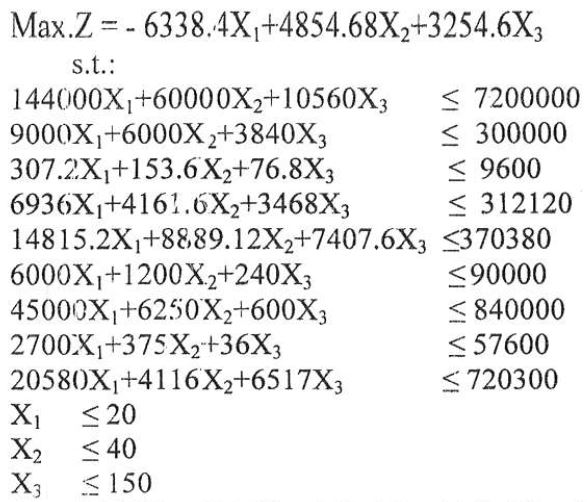

تتبلور مشكلة هذا البحث في أن الاعتماد على المدخل التقليدي المستند إلى الحجم في تخصيص التكاليف الإضافية إلى الوحدات المنتجة يؤدي إلى تحميل الوحدات المنتجة بشكل غير عادل بنصيبها من التكاليف الإضافية ،وبالتالي تشويه كلفة الوحدة الواحدة لكل منتوج، وهذا سيقود الإدارة إلى اختيار المزيج الإنتاجي غيرا لمربح وسيركز على تحسين الجهود في العمليات الخاطئة،وما يترتب على ذلك من تخفيض جوهري في ربحية الشركة.

وقد هدف هذا البحث إلى إظهار دور مدخل التكاليف على أساس الأنشطة في التحديد الحقيقي للمزيج الإنتاجي الأمثل ومقارنته مع المدخل التقليدي.

وقد استند هذا البحث إلى فرضية أساسية مفادها: "أن الأخذ بمدخل التكاليف على أساس الأنشطة في إعداد معلومات التكاليف يؤدي إلى توفير معلومات ملائمة تمكن الإدارة من التحديد الحقيقي للمزيج الإنتاجي الأمثل".

وقد قسّم هذا البحث إلى فقرات تناولت المقدمة ومنهجية البحث، وبيان للمدخل التقليدي للتكلفة، ثم بيان لمدخل التكلفة على أساس الأنشطة من حيث مفهوم ومزايا مدخل التكلفة على أساس الأنشطة، وخطوات تطبيق مدخل التكلفة على أساس الأنشطة، ثم فقرة للجزء التطبيقي تم فيها وصف المشكلة، ثم صياغة المشكلة بأسلوب البرمجة الخطية في ظل المدخل التقليدي، ثم إيجاد الحل الأمثل للمشكلة وتفسيره، بعد ذلك تم صياغة المشكلة بأسلوب البرمجة الخطية في ظل مدخل التكاليف على أساس الأنشطة، ثم إيجاد الحل الأمثل للمشكلة وتفسيره، بعد ذلك تم مقارنة النتائج في ظل المدخل التقليدي ومدخل التكاليف على أساس الأنشطة، ثم بيان أهم النتائج التي تم التوصل إليها وعرض لأهم التوصيات المقترحة

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2009 كلية الادارة والاقتصاد- جامعة كربلاء

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.