حوكمة الشركات ودورها في الحد من آثار المحاسبة الابداعية : دراسىة ميدانية لعينة من الشركات العراقية

الكلمات المفتاحية:

حوكمة الشركات، المحاسبة الابداعيةالملخص

يسعى هذا البحث للتعرف على دور حوكمة الشركات في الحد من آثار اساليب المحاسبة الابداعية وذلك من خلال دراسة ميدانية لعينة من الشركات العراقية , ولتحقيق هذا الهدف اتبع الباحث اسلوب التحليل الاحصائي بأستخدام الاستبانة كأداة لجمع البيانات من الافراد عينة البحث المكونة من المدققين الداخليين والخارجيين وموظفي الشركة والمحللين الماليين, وتتألف عينة البحث من (40) فرد ولغرض تحليل البيانات وأختبار الفرضيات تم الاعتماد على البرنامج الاحصائي (SPSS).

وقد توصل البحث الى وجود دور لتطبيق حوكمة الشركات ذو دلالة احصائية عند مستوى معنوبة (5%) للحد من آثار اساليب المحاسبة الابداعية , اذ بينت نتائج البحث ان هناك علاقة ارتباط قوية بين حوكمة الشركات والمحاسبة الابداعية بلغت (0.978) وكذلك وجود علاقة انحدار بين حوكمة الشركات والمحاسبة الابداعية اذ بلغت (X = 1.085 ) , وكذلك بلغت معامل التحديد (R2) مقدار (0.956) وهذا يعني ان حوكمة الشركات قادرة على تفسير ما نسبته (95.6%) من التغيرات التي تطرأ على المتغير المعتمد(المحاسبة الابداعية) , اما النسبة الباقية (4.4%) فتعزى الى مساهمة متغيرات اخرى لم تدخل في مجال هذا البحث.

وقد توصل البحث الى مجموعة من الاستنتاجات اهمها:

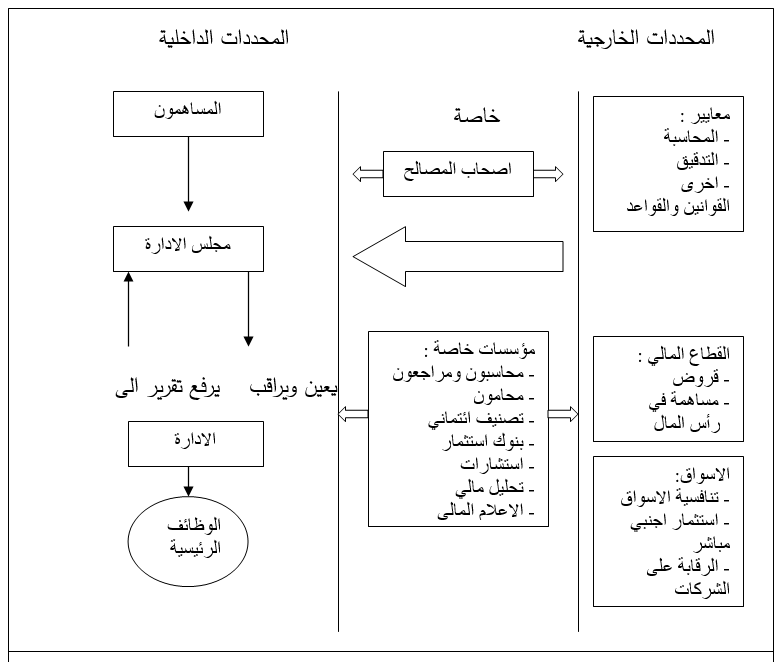

ان لحوكمة الشركات دور كبير وفعال في القضاء على الممارسات الادارية والمالية الخاطئة ومنع حدوث أي تصرفات غير اخلاقية وبالتالي الحد من آثار اساليب المحاسبة الابداعية المتمثلة بالتلاعب بالارقام المحاسبية وغيرها من حالات الغش والتضليل وأستغلال الثغرات القانونية وتعدد البدائل المحاسبية .

اما اهم التوصيات التي توصل اليها البحث :

ضرورة اصدار تشريعات صارمة لمنع حدوث حالات التلاعب والتحريف وكافة التصرفات المهنية غير الاخلاقية في التقارير والقوائم المالية , وكذلك عرض البرامج التثقيفية والتعليمية وإقامة الحلقات النقاشية لمستخدمي المعلومات المحاسبية والعمل على تنمية ثقافة سلطة الادارة الرشيدة (حوكمة الشركات) من خلال اقامة الندوات العلمية و ورش العمل .

المراجع

أ) المصادر العربية:-

- ابو طالب , يحيى محمد " المحاسبة الدولية وفقاً لأحدث اصدارات معايير المحاسبة المصرية المعدة وفقاً للمعايير الدولية للتقارير المالية في اطار نظرية المحاسبة" , 2006 .

- البنك الاهلي المصري , "اسلوب ممارسة سلطات الادارة الرشيدة في الشركات: حوكمة الشركات" النشرة الاقتصادية , العدد الثاني , المجلد السادس والخمسون 2003.

- العيسوي , إبراهيم , "التنمية في عالم متغير : دراسة في مفهوم التنمية ومؤشراتها" , القاهرة : دار الشروق , 2003 .

- بطاينة , لؤي بديع "المحاسبة الابداعية Creative accounting في القوائم المالية " , 2010 .

http://www. Main.omandaily.om .

- توفيق , محمد شريف " قراءات من الانترنت في حوكمة الشركات:الأهمية والمبادئ والمصطلحات" كلية التجارة , جامعة الزقازيق , 2005. WWW//Ifotechaccountants.com

- شاكر , فؤاد , "الحكم الجيد في المصارف والمؤسسات المالية العربية حسب المعايير العلمية" 2004 .

- مطر , محمد , السويطي , موسى "التأصيل النظري للممارسات المهنية المحاسبية في مجالات القياس والعرض والافصاح " , عمان , دار وائل للنشر , 2008 .

- مطير , رأفت حسين , "آليات تدعيم دور المراجعة الخارجية في حوكمة الشركات", الجامعة الاسلامية , 2005 .

ب) المصادر الاجنبية:-

- Alamgir, M. "Corporate Governance : a Risk perspective , Paper Presented to : Corporate Governance and Reform : Paving the Way to Financial Stability and Development" , A Conference Organized by Egyptian Banking Institute , Cairo, 2007.

- Amat , O. , Blake , J & Dowd, J , "The Ethics of creative Accounting " , Journal of Economic Literature , 1999 .

- Egyptian Banking Institute , "Corporate Governance in The Banking Sector Workshop" , March 2006.

- Fawzy , S. "Assessment of : Corporate Governance in Egypt" Working paper No. 82 Egypt , The Egyptian Center for Economic Studies,2003.

- Freeland , C. "Basel Committee Guidance on Corporate Governance for Banks , Paper Presented to : Corporate Governance and Reform : Paving the Way to Financial Stability and Development" , A Conference Organized by Egyptian Banking Institute , Cairo, 2007.

- Iskander , M and N . Chamlou , "Corporate Governance : A Framework for Implementation", Published in : Globalization and Firm Competitiveness in the Middle East and North Africa Region ,Edited by : S. Fawzy .Washington : World Bank, 2002.

- Mulford, C. E. Comiskey S. ,"The Financial Numbers Game" , John Wiley & Sons Ins. , 2002.

- OECD, "Principles of Corporate Governance", 2000 .

- Oliver , E. A mat "Ethics & Creative accounting", Some Economics & Empirical Evidence on Accounting for Intangibles in Spain .

- Philips,J. Pincus, M. &Rego ,S.O. "Earnings Management: New Evidence Based on deferred Tax expense" 2003 .

- Rabin , CE ,"determinates of Auditors Attitudes towards Creative accounting" University of the Witwaterss, 2004.

WWW//Soa.Wits.ac.za.

- Schilit, Howard M. " Financial Shenanigans " , MC graw , Hill Professional , 2002 .

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2012 https://creativecommons.org/licenses/by-nc-nd/4.0/

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.