مدى استخدام القوائم المالية في تقييم أداء المؤسسات الخدمية دراسة تحليلية مقارنة للقوائم المالية في جامعة المثنى للسنتين 2008 -2009

الملخص

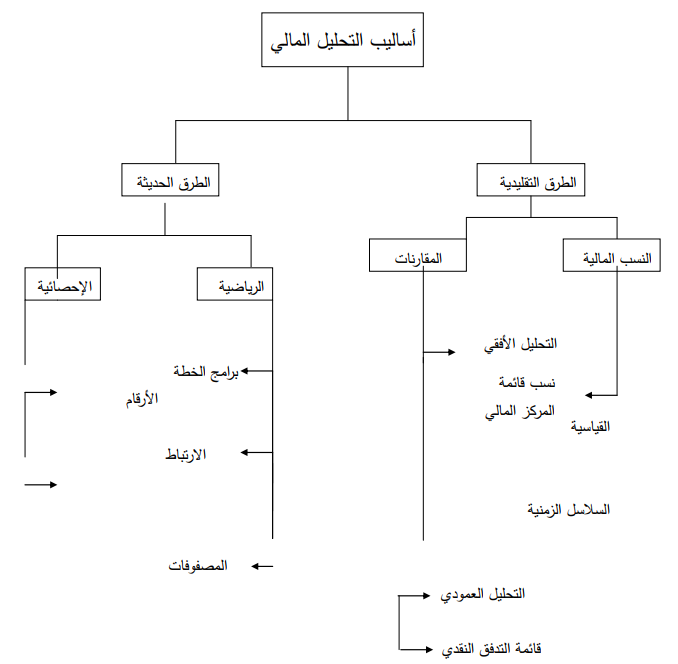

أظهرت الدراسة لتشخص حالات ايجابية وسلبية في القوائم المالية التي تعدها المؤسسات الخدمية ومنها جامعة المثنى ،فقد أظهرت الدراسة هذه الجوانب السلبية وحاولت التوجيه للابتعاد عنها وتجنبها قدر الإمكان والتي منها الاحتفاظ بسيولة نقدية كبيرة وتصفية وتسوية حسابات السلف والأمانات قدر الإمكان وإظهار الموجودات الثابتة والمخزنية في قائمة المركز المالي وكذلك إظهار حجم الإنفاق على البنى التحتية وضمن مبالغ المشاريع الاستثمارية في قائمة المركز المالي ، إما الجوانب الايجابية فهي ضرورة الحصول على التمويل اللازم والكافي كونه يسهم في تغطية وتمشية المصروفات التشغيلية ويسهم في عملية التطوير والبناء ،كذلك ضرورة العمل على إنفاق جميع التخصيصات المرصدة قدر المستطاع والحصول على ما خصص للجامعة من مبالغ وضمن تخصيصات الموازنة السنوية ،ورغم أهمية قائمة التدفق النقدي ضرورة اعتماد الأرقام المقارنة لهذه القائمة لما لها أهمية في إظهار التدفقات النقدية الداخلة والتدفقات الخارجة ومدى مسهمتها في عملية اتخاذ القرار المناسب .

المراجع

.ﻋﻣﺎن/ اﻻﺗﺟﺎﻫﺎت اﻟﺣدﯾﺛﺔ ﻓﻲ اﻟﺗﺣﻠﯾل اﻟﻣﺎﻟﻲ واﻻﺋﺗﻣﺎﻧﻲ ، اﻟطﺑﻌﺔ اﻷوﻟﻰ-1 (2009 )

أطـر ﻧظرﯾـﺔ وﺣـﺎﻻت ﻋﻣﻠﯾـﺔﻣﺳﻌود، ﻣﺎزن ،-اﻹدارة اﻟﻣﺎﻟﯾـﺔ(2003 ) اﻟﻌﺎﻣري ،ﺳﻌود ﺟﺎﯾد ، وﻋﺑـد اﻟﺳـﺗﺎر ﻣﺻـطﻔﻰ اﻟﺻـﯾﺎح،-2

.ﻋﻣﺎن /

اﺳطﻧﺑولاﻟطﺑﻌﺔ اﻷوﻟﻰ / واﺣﺻﺎﺋﯾﺎ،ﺑرﻧﺎﻣﺞﺗدرﯾﺑﻲ،ٕ ﻗارءة اﻟﻘواﺋم اﻟﻣﺎﻟﯾﺔ وﺗﺣﻠﯾﻠﻬﺎﻣﺎﻟﯾﺎ(2003) ﻣطر، ﻣﺣﻣد-3

،اﻟﻘﺎﻋـــدة(1996 ) دﯾـــوان اﻟرﻗﺎﺑـــﺔ اﻟﻣﺎﻟﯾـــﺔ ، ﻣﺟﻠـــس اﻟﻣﻌـــﺎﯾﯾر اﻟﻣﺣﺎﺳـــﺑﯾﺔ واﻟرﻗﺎﺑﯾـــﺔ ﻓـــﻲ ﺟﻣﻬورﯾـــﺔ اﻟﻌـــارق-4

. ﺑﻐداد/ﻛﺷف اﻟﺗدﻓق اﻟﻧﻘدي،- (7)

اﻟﻣﺣﺎﺳﺑﯾﺔ رﻗم 5_L arson wild cheeped (1999) fundamental accounting principle 15 th edition

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2012 المجلة العراقية للعلوم الادارية

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.