تطبيق تقنيات الذكاء الاصطناعي في المحاسبة لتحسين جودة التقارير المالية

دراسة استطلاعية لآراء عينة من الأكاديميين والمهنيين في العراق

DOI:

https://doi.org/10.71207/ijas.v22i87.5306الكلمات المفتاحية:

الكلمات المفتاحية: جودة التقارير المالية، الذكاء الاصطناعيالملخص

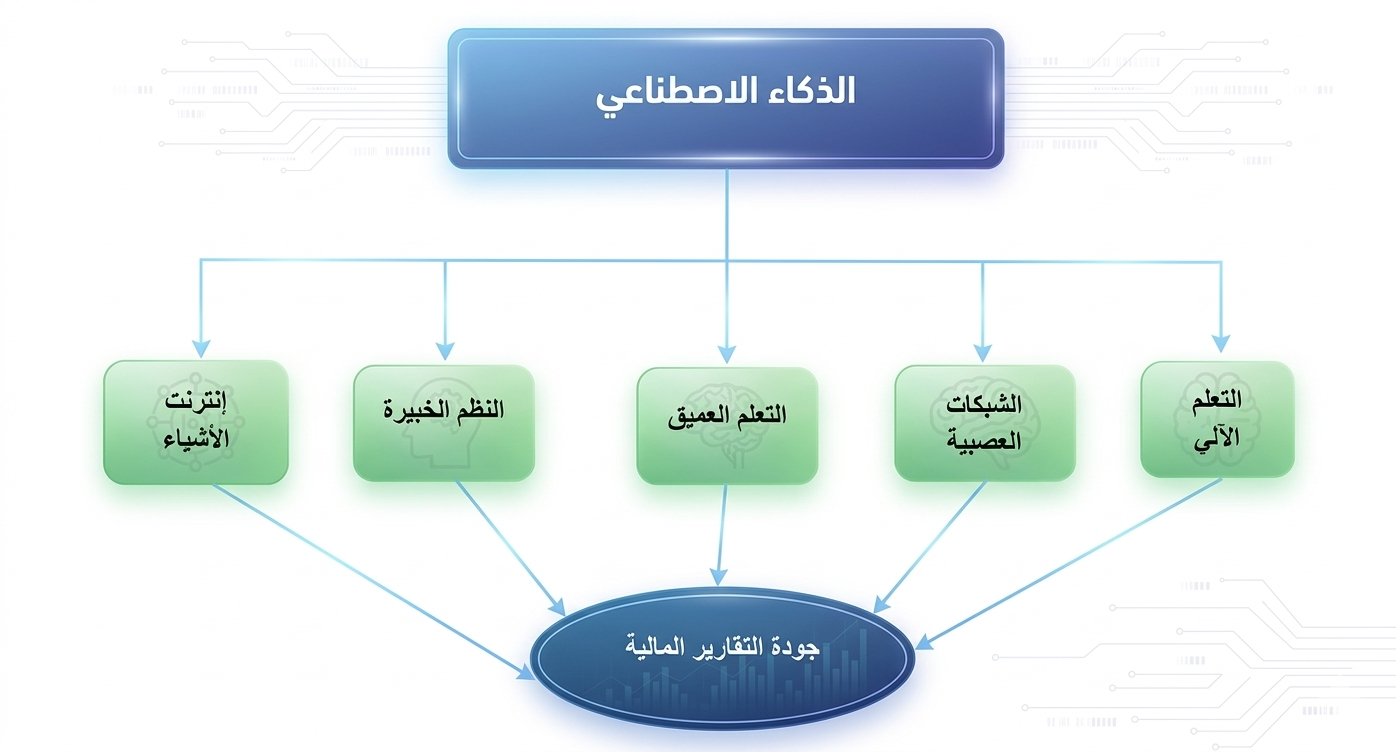

يتمثل الهدف الرئيس من تطبيق تقنيات الذكاء الاصطناعي بوصفها إحدى تقنيات تكنولوجيا المعلومات في تعزيز جودة التقارير المالية، وذلك من خلال ما تمتلكه من قدرات متقدمة على تصنيف ومعالجة وتحليل البيانات المالية بدقة وسرعة عاليتين. وتسهم هذه التقنيات في الكشف المبكر عن المخاطر المحتملة، فضلًا عن دورها في التحقق المستمر من سلامة البيانات المالية، وتنفيذ نظم رقابة دقيقة وفعّالة على العمليات المالية، مما يسهم في الحد من احتمالات التلاعب والتزوير والاحتيال المالي. إضافة إلى ذلك تتميز تقنيات الذكاء الاصطناعي بقدرات تنبؤية متقدمة تدعم عملية اتخاذ القرار، الأمر الذي يؤدي إلى تعزيز مستوى الثقة لدى متخذي القرار من خلال توفير تقارير مالية عالية الجودة مدعومة بتحليلات قائمة على الذكاء الاصطناعي، مما يؤدي إلى تعزيز مستوى الشفافية في التعامل مع البيانات المالية. وقد اشتمل البحث على جانبين رئيسين، تمثلا في الجانب النظري والجانب التطبيقي. واعتمد البحث على المنهج الوصفي التحليلي في تحليل المتغيرات واختبار الفرضيات. ولغرض جمع البيانات، تم استخدام أداة الاستبانة، حيث وُزِّعت على عينة من المحاسبين والمدققين بوصفهم الفئة الأساسية، بالإضافة إلى عينة من المبرمجين، وقد بلغ عدد الاستجابات الصالحة للتحليل (121) استبانة. كما تم استخدام البرنامج الإحصائي (SmartPLS) في تحليل البيانات واختبار نموذج البحث. وتوصلت نتائج البحث إلى وجود تأثير إيجابي معنوي لتقنيات الذكاء الاصطناعي المتمثلة في (التعلم الآلي، التعلم العميق، الشبكات العصبية، النظم الخبيرة، وإنترنت الأشياء) في تحسين جودة التقارير المالية.

التنزيلات

المراجع

1. بهانة، وداد محمد حساني (2023). دور الإفصاح المحاسبي الإلكتروني كمتغير وسيط في العلاقة بين تقنيات الذكاء الاصطناعي وجودة التقارير المالية: دراسة ميدانية على الوحدات الاقتصادية المقيدة في البورصة المصرية. مجلة المحاسبة والمراجعة لاتحاد الجامعات العربية، 10(1):377-426.

2. علي، عبد الوهاب نصر (2022). مهنة المحاسبة في مواجهة تداعيات التحول الرقمي في مصر (قصور الممارسة وحتمية التطوير). المجلة العلمية للدراسات والبحوث المالية والإدارية .13(2) , 15-25.

3. القشاوي، مريم الرفاعي محمد عبد الرحمن (2022). دراسة تحليلية لتقييم دور تقنيات الذكاء الاصطناعي في تحسين عملية الافصاح المحاسبي الالكتروني. مجلة البحوث الادارية والمالية والكمية ،2(2) :82-96.

4. لحمر هيبة (2021). التحول الى الذكاء الاصطناعي بين المخاوف والتطلعات التجربة الامارتية نموذجا، مجلة الاقتصاد والتنمية، المجلد 09، العدد 02، ص ص 97-99.

5. Shirazi, M. (2020). Will artificial intelligence end the job of financial auditor in the midst of the revolution. BMA Journal.

6. Hasan, A. R. (2021). Artificial intelligence (AI) in accounting and auditing: A literature review. Open Journal of Business and Management, 10(1):440- 465.

7. Rout, J.K., Choo, KK.R., Dash, A.K. et al. (2018) A model for sentiment and emotion analysis of unstructured social media text. Electron Commer Res 18, 181–199.

8. He, X. Chu, L. R. Qiu, C., Ai, Q., and Z. Ling, 2018. A novel data-driven situation awareness approach for future grids-using large random matrices for big data modeling, IEEE Access, vol. 6, pp. 13855-13865.

9. Xiaofang, Z. (2021). Application of data mining and machine learning in management accounting information system. Journal of Applied Science and Engineering, 24(5), 813-820.

10. Ben-Daya, M., Hassini, E., & Bahroun, Z. (2019). Internet of things and supply chain management: a literature review. International Journal of Production Research, 57(15-16), 4719-4742.

11. Hsu, Y. L., & Yang, Y. C. (2022). Corporate governance and financial reporting quality during the COVID-19 pandemic. Finance Research Letters, 47, 102778.

12. Khalil, U. F. (2022). Auditor choice and its impact on financial reporting quality: A case of banking industry of Pakistan. Asia Pacific Management Review, 27(4), 292-302.

13. Paydar, S. R., & Babalou, F. (2019). Investigating Financial Reporting Transparency. Singaporean Journal of Business Economics and Management Studies, 6(12), 18-27.

14. Harrison, W. T., Horngren, C., Thomas, B., Suwardy, T. (2013). Financial Accounting: Global Edition. United Kingdom: Pearson Education Limited.

15. Pfeiffer, G. M., Dyckman, T. R., Hanlon, M. L., Morse, W. J., Magee, R. P., Hartgraves, A. L. (2020). Financial & Managerial Accounting for MBAs. United States: Cambridge Business Publishers.

16. Kieso, D. E., Weygandt, J. J., Warfield, T. D. (2019). Intermediate Accounting. United Kingdom: Wiley.

17. Hair, J., Hollingsworth, C. L., Randolph, A. B., & Chong, A. Y. L. (2017). An updated and expanded assessment of PLS-SEM in information systems research. Industrial management & data systems, 117(3), 442-458.

18. Christ, M. H., Emett, S. A., Summers, S. L., & Wood, D. A. (2021). Prepare for takeoff: Improving asset measurement and audit quality with drone-enabled inventory audit procedures. Review of accounting studies, 26(4), 1-21.

19. Ding, K., Lev, B., Peng, X., Sun, T., & Vasarhelyi, M. A. (2020). Machine learning improves accounting estimates: Evidence from insurance payments. Review of accounting studies, 25, 1098-1134.

20. Fedyk, A., Fedyk, T., Hodson, J., & Khimich, N. V. (2021). Is Artificial Intelligence Making Audit Firms More Efficient? Journal of SSRN, (1), 1-30.

21. Li, Z., & Li Zh. (2018). The Impact of Artificial Intelligence on Accounting, advances in Social Science, Education and Humanities Research (ASSEHR), vol. 181, pp.813-816.

22. PwC. (2017). Sizing the prize: what’s the real value of AI for your business and how to capitalise?

23. Quattrone, P. (2016). Management accounting goes digital: Will the move make it wiser? Management Accounting Research, 31.

24. Türegün, N. (2019). Impact of technology in financial reporting: The case of Amazon Go. Journal of Corporate Accounting & Finance, 30(3), 90-95.

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2026 مرتضى حسن خليف

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.