ما بعد المتوسط - التباين: العوائد غير المتناظرة ومخاطرة الجانب السلبي في السوق شديد التقلب

DOI:

https://doi.org/10.71207/ijas.v22i87.5605الكلمات المفتاحية:

العوائد غير المتناظرة، السوق شديد التقلبالملخص

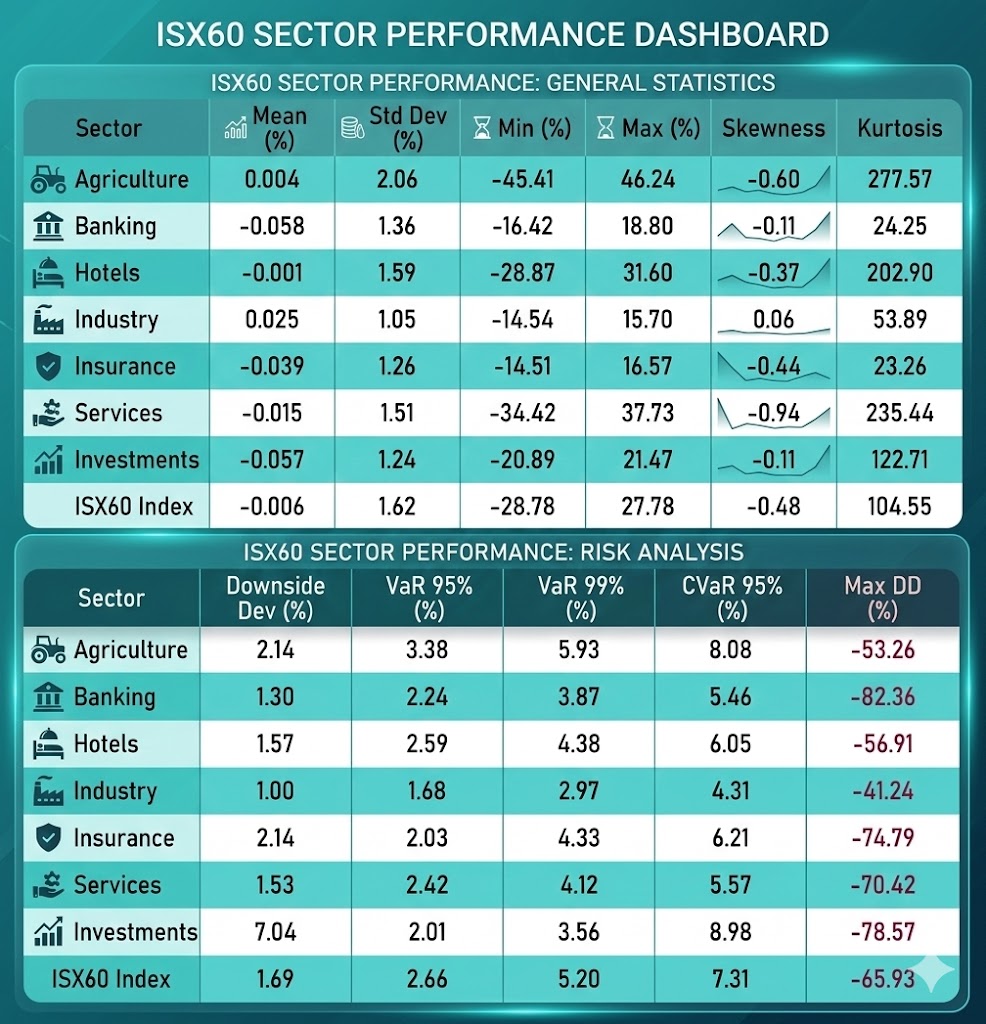

تهدف هذه الدراسة إلى تحليل عدم تماثل عوائد الأسهم ومخاطر الجانب السلبي في سوق العراق للأوراق المالية (ISX) كأحد الأسواق ذات الميول عالية التذبذب. تم جمع وتحليل بيانات يومية لـ 57 سهماً ضمن مؤشر ISX60 للفترة الممتدة من أغسطس 2014 إلى أغسطس 2024، بالاعتماد على مقاييس مخاطر الجانب السلبي (مثل شبه التباين، والقيمة المعرضة للخطر، والسحب الأقصى) بدلاً من الانحراف المعياري التقليدي. أظهرت النتائج انحرافاً كبيراً عن التوزيع الطبيعي للبيانات، حيث سجلت 40.4% من الأسهم التواءً سلبياً مع تفرطح مفرط (متوسط 175.13). وبرز تباين قطاعي واضح، إذ عانى القطاع المصرفي من مخاطر سلبية سنوية (-14.55%) وسحب أقصى (-82.36%)، مقارنة بأداء أفضل للقطاع الصناعي. زمنياً، انخفضت نسبة الأسهم ذات الالتواء السلبي من 61.4% خلال فترة الأزمة (2014-2018) إلى 26.3% خلال فترة الاستقرار. تخلص الدراسة إلى أن نسبة (Sortino) تعد مقياساً أدق للأداء المعدل بالمخاطر من نسبة "شارب" (Sharpe) في هذه البيئة، مما يؤكد قصور نماذج "المتوسط - التباين" وضرورة دمج مقاييس الجانب السلبي عند إدارة المحافظ في الأسواق منخفضة السيولة مثل سوق الأسهم في العراق.

التنزيلات

المراجع

1. Amaya, D., Christoffersen, P., Jacobs, K., & Vasquez, A. (2015). Does realized skewness predict the cross-section of equity returns? Journal of Financial Economics, 118(1), 135-167. https://doi.org/10.1016/j.jfineco.2015.02.009

2. Chen, X., Li, B., & Worthington, A. C. (2021). Higher moments and US industry returns: Realized skewness and kurtosis. Review of Accounting and Finance, 20(1), 1-22. https://doi.org/10.1108/RAF-06-2020-0171

3. Eissa, M. A., & Al Refai, H. (2024). Context-dependent responses to geopolitical risk in Middle Eastern and African stock markets: An asymmetric volatility spillover study. International Review of Economics & Finance, 94, Article 103402. https://doi.org/10.1016/j.iref.2024.103402

4. Ekholm, A., & Pasternack, D. (2005). The negative news threshold—An explanation for negative skewness in stock returns. European Journal of Finance, 11(6), 511-529. https://doi.org/10.1080/1351847042000286702

5. Harvey, C. R., & Siddique, A. (2000). Conditional skewness in asset pricing tests. Journal of Finance, 55(3), 1263-1295. https://doi.org/10.1111/0022-1082.00247

6. Jondeau, E., & Rockinger, M. (2003). Conditional volatility, skewness, and kurtosis: Existence, persistence, and comovements. Journal of Economic Dynamics and Control, 27(10), 1699-1737. https://doi.org/10.1016/S0165-1889(02)00079-9

7. Karoglou, M. (2010). Breaking down the non-normality of stock returns. European Journal of Finance, 16(1), 79-95. https://doi.org/10.1080/13518470902872343

8. Kahneman, D., & Tversky, A. (1979). Prospect theory: An analysis of decision under risk. Econometrica, 47(2), 263-291. https://doi.org/10.2307/1914185

9. Lim, A. E. B., Shanthikumar, J. G., & Vahn, G. Y. (2011). Conditional value-at-risk in portfolio optimization: Coherent but fragile. Operations Research Letters, 39(3), 163-171. https://doi.org/10.1016/j.orl.2011.03.004

10. Mandelbrot, B. (1963). The variation of certain speculative prices. Journal of Business, 36(4), 394-419. https://doi.org/10.1086/294632

11. Markowitz, H. (1952). Portfolio selection. The Journal of Finance, 7(1), 77-91. https://doi.org/10.1111/j.1540-6261.1952.tb01525.x

12. Takahashi, H., & Xu, P. (2016). Trading activities of short-sellers around index deletions: Evidence from the Nikkei 225. Journal of Financial Markets, 27, 132-146. https://doi.org/10.1016/j.finmar.2015.05.001

13. Peiro, A. (1999). Skewness in financial returns. Journal of Banking & Finance, 23(6), 847-862. https://doi.org/10.1016/S0378-4266(98)00119-8

14. Shah, S. A., Raza, H., & Hashmi, A. M. (2022). Downside risk-return volatilities during Covid 19 outbreak: A comparison across developed and emerging markets. Environmental Science and Pollution Research, 29(46), 70179-70191. https://doi.org/10.1007/s11356-022-20715-y

15. Rockafellar, R. T., & Uryasev, S. (2000). Optimization of conditional value-at-risk. Journal of Risk, 2(3), 21-42. https://doi.org/10.21314/JOR.2000.038

16. Rutkowska-Ziarko, A. (2023). Downside risk and profitability ratios: The case of the New York Stock Exchange. The North American Journal of Economics and Finance, 68, Article 101993. https://doi.org/10.1016/j.najef.2023.101993

17. Sortino, F. A., & van der Meer, R. (1991). Downside risk. The Journal of Portfolio Management, 17(4), 27-31. https://doi.org/10.3905/jpm.1991.409343

18. Thomas, N. M., Kashiramka, S., Yadav, S. S., & Paul, J. (2022). Role of emerging markets vis-à-vis frontier markets in improving portfolio diversification benefits. International Review of Economics & Finance, 78, 95-121. https://doi.org/10.1016/j.iref.2021.11.012

19. van Bilsen, S., Laeven, R., & Nijman, T. (2020). Consumption and portfolio choice under loss aversion and endogenous updating of the reference level. Management Science, 66(9), 3927-3955. https://doi.org/10.1287/mnsc.2019.3393

20. Yu, C., & Liu, Y. (2021). A personalized mean-CVaR portfolio optimization model for individual investment. Mathematical Problems in Engineering, 2021, Article 8863597. https://doi.org/10.1155/2021/8863597

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2026 Mohammed Faez Hasan

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.