المرونة الأخلاقية كمحرّك للأداء المالي والأثر الاجتماعي: نحو مؤشر مركّب لاستدامة القيمة العامة في المصارف العربية

DOI:

https://doi.org/10.71207/ijas.v22i87.5724الكلمات المفتاحية:

المرونة الأخلاقية، الأداء المالي، الأثر الاجتماعي، استدامة القيمة العامة، المصارف العربية، الحوكمة، ESG، النمذجة بالمعادلات الهيكلية (SEM)، تحليل العامل التوكيدي (CFA)، الأخلاق المؤسسية.الملخص

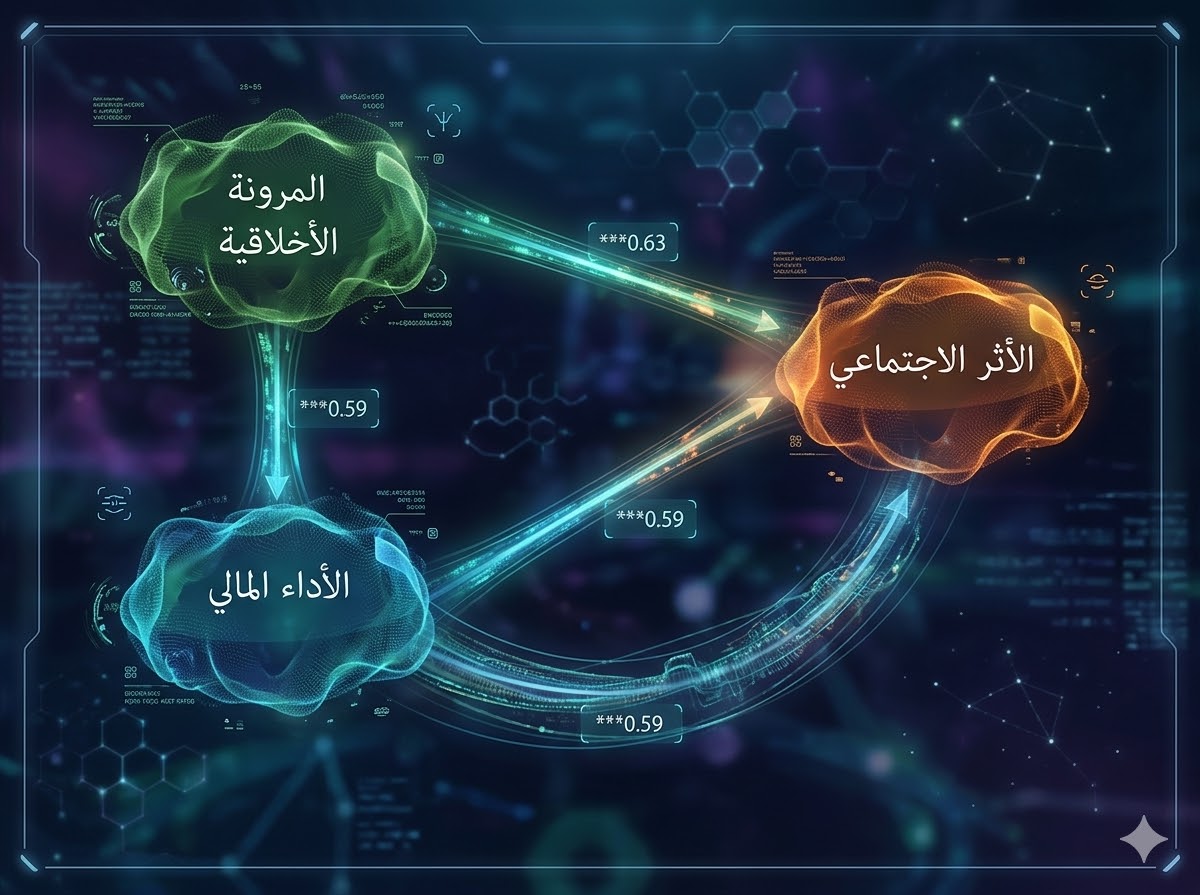

يهدف هذا البحث إلى تطوير مؤشر مركّب لاستدامة القيمة العامة من خلال دمج الأداء المالي والمرونة الأخلاقية والأثر الاجتماعي في المصارف العربية. وينطلق من مقاربة تتجاوز القياس المالي التقليدي، إذ ينظر إلى المرونة الأخلاقية بوصفها محركًا بنيويًا يوجّه الكفاءة الاقتصادية ويؤسس للأثر المجتمعي في آنٍ واحد. اعتمدت الدراسة على بيانات ثانوية مستمدة من تقارير الحوكمة والاستدامة والبيانات المالية، واستخدمت تحليل العامل التوكيدي والنمذجة بالمعادلات الهيكلية لاختبار نموذج دائري يعكس التفاعل الدينامي بين الأبعاد الثلاثة.

تشير النتائج إلى وجود علاقة تكاملية متبادلة، حيث تعزز المرونة الأخلاقية الأداء المالي والأثر الاجتماعي، بينما يسهم الأثر الاجتماعي في تقوية البنية الأخلاقية عبر تعزيز الشرعية المؤسسية والثقة العامة. وبذلك تُعاد صياغة الاستدامة بوصفها عملية تفاعلية متكاملة لا نتيجة خطية. ويقدّم البحث إطارًا عربيًا أصيلًا لقياس المرونة الأخلاقية ضمن منظومة الاستدامة المؤسسية، مؤكدًا أن استدامة العمل المصرفي تتحقق حين تتكامل الكفاءة مع العدالة، وتندمج العقلانية المالية ضمن بنية أخلاقية متماسكة.

التنزيلات

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2026 Yaseer Saad Zenad, Ahmad Sami Hasab-Allah

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.