أثر تقييم الضوابط الرقابية في كلفة الحوكمة

DOI:

https://doi.org/10.71207/ijas.v22i87.5829الكلمات المفتاحية:

تقييم الضوابط الرقابية، كلفة الحوكمةالملخص

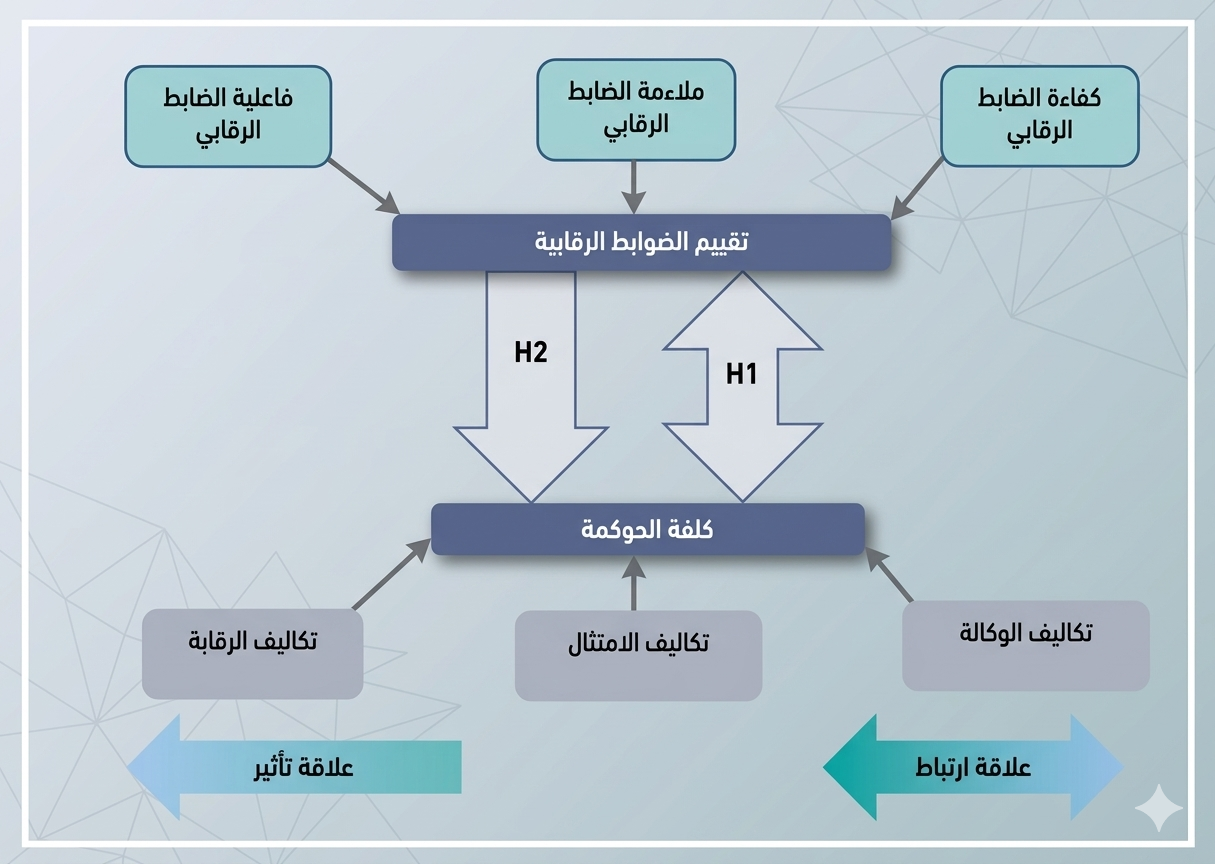

يهدف هذا البحث إلى قياس تأثير تقييم الضوابط الرقابية في كلفة الحوكمة، وذلك في سياق القطاع المصرفي التجاري في العراق، وتمثّل مجتمع البحث بالمدققين الداخليين في القطاع المصرفي التجاري في العراق ، وتم اختيار عينة تمثلت ب(14)مصرف من مجتمع البحث، وتم الاعتماد على الاستبانة في الجانب العملي كأداة رئيسة لجمع البيانات من المصارف التي اختيرت، وتكونت الاستبانة من محورين، المحور الأول تناول تقييم الضوابط الرقابية عن طريق(3) ابعاد، وهي (كفاءة الضابط الرقابي، وملاءمة الضابط الرقابي، فاعلية الضابط الرقابي)، أما المحور الثاني تناول كلفة الحوكمة عن طريق(3) أبعاد، وهي (تكاليف الوكالة، وتكاليف الامتثال، وتكاليف الرقابة) بما يقدم ذلك منهجاً لقياس الأثر، في حين بلغ عدد المشاركين في الاجابة على الاستبيان من هذه المصارف (189) موظفًا وموظفًة ، اذ تم توزيع الاستبانة عليهم بصورة مباشرة والكترونياً وجمعت استجاباتهم، وكانت جميع الاستبانات صالحة، ولتحليل البيانات تم الاعتماد على البرنامج الاحصائي(SPSS V.26).

وقد توصل البحث إلى وجود تأثير فعال لتقييم الضوابط الرقابية على كلفة الحوكمة، بما يسهم هذا التأثير في خفض كلفة الحوكمة، وفي ضوء الاستنتاجات قدم الباحث عدة توصيات اهمها ضرورة تبني منهج يربط تقييم الضوابط الرقابية بكلفة الحوكمة، وذلك بهدف تحقيق انخفاض مستدام في كلفة الحوكمة.

التنزيلات

المراجع

1. جعفر، طيبة عبد الكريم محمد وحميد، سلوان حافظ. (2023): " تقييم الضوابط الرقابية للموجودات الثابتة للحد من مخاطر الاحتيال"، مجلة المستنصرية للدراسات العربية والدولية، جامعة المستنصرية، المجلد 20، العدد 81.

2. حاجي، أماني & رندة يقين مريدي. (2024). "أثر نظام الرقابة الداخلية على إدارة المخاطر في المؤسسة الاقتصادية- دراسة حالة مؤسسة الميناء عنابة"، مذكرة تخرج مقدمة لاستكمال متطلبات نيل شهادة ماستر في العلوم الاقتصادية والتجارية وعلوم التسيير، كلية العلوم الاقتصادية والتجارية وعلوم التسيير، جامعة 8ماي 1945، الجزائر.

3. الراضي، مرتضى عطية دحام عبد الله. (2025). "أولوية التطبيق للضابط الرقابي ودوره في الحد من المخاطر وانعكاسه على جودة التقارير المالية"، رسالة ماجستير مقدمة الى مجلس كلية الادارة والاقتصاد – جامعة كربلاء وهي جزء من متطلبات نيل درجة الماجستير علوم في المحاسبة، جامعة كربلاء – كلية الإدارة والاقتصاد، العراق.

4. Asiimwe, Mr. &G. Rennox. (2017)." The Effect of Internal Controls on the Financial Performance of Commercial Banks in Kenya", IOSR Journal of Economics and Finance (IOSR-JEF), Volume8, Issue3.

5. Brum, Maria Cecilia da Silva & Gonzalez, Pedro Solana & Vanti, Adolfo Alberto.(2023). "The influence of internal controls on risk mitigation: A focus on accounting information compliance". Contabilidad y Negocios, the Pontifical Catholic University of Peru. Volume 18, Issue 36, pp.(139-160).

6. Chen, P. (2024). “Research on the measures and cost benefits of corporate governance”, In Proceedings of the 2nd International Conference on Management Research and Economic Development (pp. 195–200).

7. Doshi, Hemang. (2024)." CISA – Certified Information Systems Auditor Study Guide", Pack Publishing.

8. Hamid, Asaad Farhan. (2018)." Internal Controls Over Financial Reporting". Tikrit Journal of Administrative and Economic Sciences, College of Management and Economy, Tikrit University, Volume 2, Issue 42 (part 2).

9. Igbokwe-Ibero, C. J., Ogundele, Y. I., & Nnaji, I. L. (2020). “African Bureaucracy and Cost of Governance: Road Map for Resolving the High Cost of Governance in Africa”, NIU Journal of Humanities, 5(3), 21-31.

10. Marx, J., & Meinhardt, R. H. (2011). "The cost of compliance: The case of South African banks", Corporate Ownership & Control, 8(3), 435–443.

11. Olugbenga, O. P., Adekoyejo, O. A., & Gbenro, S. M. (2023). "Cost Of Governance and Economic Development in Nigeria: An Empirical Review", Journal of Economics and Allied Research (Jera), 131.

12. Otobo, E. E., & Obaze, O. H. (2019). "Reducing the cost of governance in Nigeria", Global Governance Institute / Selines Consult.

13. Philip J, Candreva. (2006)."Controlling Internal Controls", Public Administration Review, 66(3), 463-465.

14. Pikett, K H, Spencer. (2010). " The internal auditing handbook", 3th.

15. Salin, A. S. A. P. & Zakaria, K. M. & Nawawi, A.(2018). "THE IMPACT OF WEAK INTERNAL CONTROLS ON FRAUD". 1st International Conference on Religion, Social Sciences and Technological Education, Islamic Sciences University of Malaysia, Nilai, Malaysia.

16. Sekyi, Ellis Kofi Akwaa & Gene, Jordi Moreno.(2017). "Internal controls and credit risk relationship among banks in Europe". Intangible Capital, Volume 13, Issue 1, (25-50).

17. Thomas, Mohammad Jizi & Edward Thomas. (2025)." Does sustainability performance reflect the quality of internal controls?", Journal of Accounting & Organizational Change. Volume 10, Issue 1108, pp. (4).

18. Tomassen, S., & Benito, G. R. (2009). "The costs of governance in international companies". International Business Review, 18(3), 292-304.

19. Tunji, Siyan bola Tirmizi. (2013)."Effective Internal Controls System as Antidote for Distress in The Banking Industry in Nigeria". Journal Of Economics and International Business Research (Jerib), Volume1, Issue 5,2.

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2026 Maryam Yacoub Ishaq Mahdi, Azher Subhi Abdulhussein Aljeboori

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.