Measure the Degree of Transparency in Accounting Disclosure of Iraqi Industrial Companies Listed in the Iraqi Market for Securities and Its Future Forecasting

Keywords:

Transparency in accounting disclosure, future expectationsAbstract

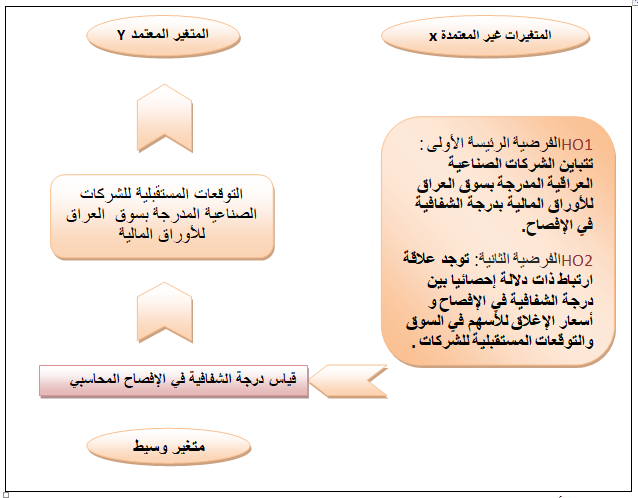

The research aims to measure the degree of transparency in the disclosure of the Iraqi industrial companies listed market Iraq Securities and predict the future of these companies by relying on its future expectations and measure the impact of the degree of transparency in the disclosure of the industrial companies on the closure of the company shares and future prospects rates were determined nature of the relationship between research variables, whether positive or counterproductive, and the search results that the degree of transparency in the disclosure of these companies was weak and by 47% for non-disclosure of the research sample for most items S & P scale and through the Tobin measure's q were measured profitability and performance expected result it was 3.543, a high percentage for the period (2011-2014) was the relationship statistically between the degree of transparency in the disclosure and the outlook for corporate results were varying between positive and negative also been defining the relationship between the degree of transparency in the disclosure and closing prices on the one hand and on the other hand, the relationship between the closing prices and the outlook through the use of the correlation coefficient.

References

تعليمات رقم (14) لسنة 2011 مستلزمات الإفصاح .

أولاً:الكتب

-1 أبو زيد، محمد المبروك (2014) "المحاسبة الدولية وانعكاساتها على الدول العربية"،دار المريخ للنشر، الرياض، المملكة العربية السعودية.

-2أبو نصار، محمد، جمعة حميدات (2009) "معايير المحاسبة والإبلاغ المالي الدوليةالجوانب النظرية والعملية"، الطبعة الثانية، عمان، الأردن.

-3حداد، فايز سليم (2009) "الإدارة المالية"، دار الحامد للنشر والتوزيع، عمان، الأردن.

-4عمر، احمد مختار (2008) "معجم اللغة العربية المعاصرة، المجلد الأول، القاهرة، مصر.

ثانياً:البحوث والدوريات

-1أبو العز ,نهلة (2009)"جودة التقارير المالية ", جريدة الأهرام الاقتصادي , متوفر على الموقع :

http://digital.ahram.org.eg/articles.aspx?serial=83458&eid=843))

-2الأسعد ، آلاء مصطفى (2013) " المعايير المحاسبية و التغييرات في بيئة الأعمال المعاصرة ، مجلة كلية بغداد للعلوم الاقتصادية ، العدد الخاص ، المجلد 20140429، كلية بغداد للعلوم الاقتصادية، العراق.

-3بكاي ، هابو (2014) " الشفافية والإفصاح يعززان تدفق الاستثمارات واستمرار البورصة " متوفرة على الموقع :- (http://www.al-sharq.com/news/details/282688#.vpu2TyybfHU).

-4بوقفة ، علاء ، صالح حميداتو (2014) " اثر النظام المحاسبي المالي على تفعيل الممارسة المحاسبية: استطلاع آراء عينة من المهنيين والأكاديميين ( بعد أربع سنوات من تطبيق Scf ) "، الملتقى الدولي حول دور معايير المحاسب الدولية (IAS – IFRs – IPSAs) في تفعيل أداء المؤسسات والحكومات ، جامعة ورقلة ، الجزائر.

-5التميمي ، ناظم شعلان جبار ، صلاح صاحب شاكر (2009) "دور مراقب الحسابات في تعزيز الإفصاح بالتقارير المالية في ظل حوكمة الشركات : دراسة تحليلية للقوائم المالية للشركة العامة للصناعات المطاطية "، مجلة دراسات محاسبية ومالية ، العدد 9، المجلد 3، بغداد ، العراق.

-6جبار، أيسر (2015) "الاضطرابات الأمنية تمنع تطوير سوق العراق للأوراق المالية"، متوفر على الموقع.(http://raseef22.com/economy/2014/03025/security-unrest-disrupts-s...)

-7الجبلي ، وليد (2012) " حوكمة الشركات : أداة لرفع مستوى الإفصاح ومكافحة الفساد وأثرها على كفاءة السوق المالي متوفر على الموقع :

(http://walidsamir7.blogspot.com/2012/11/blog-post-8626.html)

-8جربوع ، يوسف محمود (2007) " مدى تطبيق القياس والإفصاح في المحاسبة عن المسؤولية الاجتماعية بالقوائمالمالية في الشركات بقطاع غزة : دراسة استكشافية لآراء المديرين الماليين ورؤساء أقسام المحاسبة في الشركات الصناعية المساهمة العامة في قطاع غزة / فلسطين" ، مجلة الجامعة الإسلامية (سلسلة الدراسات الإنسانية) ، العدد 1، المجلد 15، الجامعة الإسلامية ، غزة ، فلسطين.

-9حسون، صبحي (2013) "قياس مدى شفافية السياسة النقدية لعينة من المصارف المركزية: دراسة تحليلية"، مجلة كلية بغداد للعلوم الاقتصادية، العدد 2072778، الإصدار 34، كلية بغداد للعلوم الاقتصادية، العراق.

-10حسين، ليث سعد الله، مصطفى محمد صديق، عدنان محمد شهاب، (2010) "خصائص شفافية المعلومات المصرفية وتأثيرها في الرقابة الداخلية: دراسة تحليلية للآراء عينة من العاملين في بعض مصارف مدينة الموصل"، مجلة تنمية الراقين، العدد 101، المجلد 32، جامعة الموصل، العراق.

-11حسين ، وسام نعمة (2011) "مدى مساهمة المدقق الداخلي في تعزيز شفافية المعلومات المحاسبية في ظل معايير المحاسبية الدولية "، مجلة تكريت للعلوم الإدارية و الاقتصادية ، العدد 22 ، المجلد 7، جامعة تكريت كلية الإدارة والاقتصاد ، العراق.

-12حمد ، منى كامل (2013) " أهمية التوافق مع المعايير المحاسبية الدولية للمحاسبة في النشاط الزراعي : دراسة تحليلية مقارنة للمعيار المحاسبي الدولي رقم (41) والقاعدة المحاسبية العراقية رقم (11) مجلة كلي بغداد للعلوم الاقتصادية ، العدد 36 ، كلية بغداد للعلوم الاقتصادية ، العراق.

-13الخطيب ، خالد (2002) " الإفصاح المحاسبي في التقارير المالية للشركات المساهمة العامة الأردنية في ظل معيار المحاسبة الدولي رقم (1) "، مجلة جامعة دمشق ، العدد 2 ، المجلد 18 ، جامعة دمشق ,سوريا.

-14الداعور ، جبر إبراهيم ، محمد نواف عابد (2009) " اثر السياسات المحاسبية لإدارة المكاسب على أسعار أسهم الوحدات الاقتصادية المتداولة ، في سوق فلسطين للأوراق المالية : دراسة تطبيقية "، مجلة الجامعة الإسلامية (سلسلة الدراسات الإنسانية ) ، العدد1 ، المجلد 17.

-15دحدوح ، حسين احمد ، رشا أنور حمادة (2014) " دور الإفصاح الاختياري في تعزيز الثقة بالتقارير المالية للشركات المدرجة في سوق دمشق للأوراق المالية : دراسة ميدانية " مجلة جامعة دمشق للعلوم الاقتصادية والقانونية ، العدد 2 ، المجلد 30 ، جامعة دمشق , سوريا.

-16الديب، شريف (2014) "التعرف على مؤشر ستاندرد آند بورز (s&p)", متوفر على الموقع:-

(http://www.mmakersclub.com/vb/showpost.php? p=1541&postcount=1)

-17ربابعة, عبد الرؤوف ,سامي حطاب (2006)"التحليل المالي وتقييم الأسهم و دور الإفصاح في تعزيز كفاءة سوق الأوراق المالية" , هيئة الأوراق المالية والسلع, الإمارات العربية المتحدة .

-18رمزي,جودي محمد (2012)"تبني معايير التقارير المالية الدولية للمرة الأولى المعيار (IFRS1)",أبحاث اقتصادية وإدارية ,العدد 12,كلية العلوم الاقتصادية و التجارية وعلوم التسيير ,جامعة محمد خيضر – بسكرة , الجزائر .

-19زلوم، نضال عمر (2013) "الإفصاح عند الالتزام بتطبيق القواعد الإرشادية الخاصة بحوكمة الشركات وأثرها في قيمة الشركة – دراسة تطبيقية على الشركات الخدمية المساهمة المدرجة في بوصة عمان" ، مجلة الجامعة الإسلامية للدراسات الاقتصادية والإدارية، العدد2، المجلد 21، الجامعة الإسلامية، غزة، فلسطين

-20سعد الدين ، إيمان محمد (2014) " تحليل العلاقة بين التحفظ المحاسبي بالتقارير المالية وكلفة رأس المال وأثرها على قيمة المنشأة " ، مجلة المحاسبة والمراجعة AUJAA ، كلية التجارة ، جامعة بني سويف.

-21السعدي,إبراهيم خليل حيدر (2009)"مشكلات القياس المحاسبي الناجمة عن التضخم و أثرها على استبدال الأصول " , مجلة كلية بغداد للعلوم الاقتصادية,العدد21,جامعة بغداد , العراق .

-22السعيد، معتز أمين ، محمد سليم العيسى (2008) " انعكاسات تطبيق معايير الإبلاغ المالي الدولية على جودة المعلومات المحاسبية الواردة في القوائم المالية للشركات الاستثمارية المدرجة في سوق عمان المالي" ، المؤتمر الثاني :القضايا الملحة للاقتصاديات الناشئة في بيئة الأعمال الحديثة ، الجامعة الأردنية، الأردن.

-23سمير ، بوعافية ، قريد مصطفى (2009) " التعامل بالمشتقات المالية كأحد عوامل ظهور الأزمة المالية العالمية الحالية " ، الملتقى العلمي الدولي: الأزمة المالية والاقتصادية الدولية و الحوكمة العالمية ، جامعة فرحات عباس – سطيف ، الجزائر.

-24شبلي، مسلم علاوي، محمد حسين منهل (2012)"اثر مبادئ الإدارة الرشيدة في تطوير نظام شفافية الإدارة العليا: دراسة ميدانية في الشركة العامة لموانئ العراق" ، مجلة العلوم الاقتصادية ، العدد 29 ، المجلد 8، جامعة البصرة ، العراق .

-25العايب ، ياسين (2015) " مخاطر عدم تماثل المعلومات بين قصور صيغ التمويل التقليدية وحلول الصناعة المالية الإسلامية ، مجلة الاقتصاد الإسلامي ، متوفرة على الموقع :

(http://www.giem.info/article/details/ID/531/print/yes/)

-26عبد الحكيم ، هشام طلعت ، عماد عبد الحسين دلول (2009) "حوكمة الشركات ودورها في التقييم العادل للأسهم العادية : دراسة تطبيقية في سوق العراق للأوراق المالية " ، مجلة الإدارة والاقتصاد ، العدد 77 ، العراق.

-27عمار ، بن عيشي ، عمري سامي (2014) " تطبيق قواعد الحوكمة وأثره على الإفصاح المحاسبي وجود التقارير المالية : دراسة حالة شركات المساهمة الجزائرية" ، الجزائر متوفرة على الموقع : (bensaidamine.yolasite.com)

-28العنقري ، محمد (2012) " تقييم أسعار الشركات من يحمي المستثمر " متوفر على الموقع

(تقييم-أسعار-الشركات(http://alphabeta.argaam.com/article/detail/90534/

-29العنقري، محمد سليمان (2013) " إعلان نتائج الشركات بحاجة لتطوير" ، متوفر على الموقع :

(http://www.al-jazirah.com/2013/20131103/ec24d.htm)

-30قصراوي ، عبد الحميد (2007) " دور تكنولوجيا المعلومات في سوق فلسطين للأوراق المالية البيئة الالكترونية المستخدمة في السوق " ، الملتقى السنوي الأول لسوق رأس المال الفلسطيني.

-31الكعبي ، جبار محمد علي ، ياسر عمار عبد الحميد (2008) " شفافية الضريبة وآفاق تطبيقها في الهيئة العامة للضرائب " ، مؤتمر : ستراتيجية وطنية شاملة لمواجهة الفساد وتعميم ثقافة النزاهة المقدم إلى هيئة النزاهة ، بغداد ، العراق.

-32مجيلي ، خليصة ، ريمة شيبوب (2014) " أسس تقييم جودة المعايير المحاسبية كمدخل لتحقيق متطلبات حوكمة الشركات " الملتقى الدولي حول دور معايير المحاسبة الدولية (IAs – IFRs – IPSAs) في تفعيل أداء المؤسسات والحكومات ، جامعة ورقلة ، الجزائر.

-33المزروعي ، فايز (2014) " فيما دعوا إلى إضافة أدوات تداول أوسع وأقرار (صانع السوق) محللون يطالبون بلجنة مستقلة لفحص قوائم الشركات قبل وبعد الأدراج، جريدة الجزيرة،العدد15432، متوفر على الموقع : (http://www.al-jazirah.com2014/20141229/ec19.htm)

-34مصطفى ، عقاري (2007) " المعيار المحاسبي الدولي رقم (1) : عرض القوائم المالية " ، أبحاث اقتصادية وأدارية ، العدد الأول ، جامعة محمد خيضر بسكرة , الجزائر .

-35موسى ، محمد إبراهيم (2010) " حوكمة الشركات المقيدة بسوق الأوراق المالية " ، مجلة الحقوق للبحوث القانونية والاقتصادية ، العدد 2، جامعة الإسكندرية .

-36المهندي ، محمد عبد الله ،وليد زكريا صيام (2007) " اثر الإفصاح المحاسبي في التقارير المالية السنوية المنشورة على أسعار الأسهم : دراسة تطبيقية في الشركات الصناعية المساهمة العامة الأردنية "، مجلة دراسات العلوم الإدارية ، العدد 2 ، المجلد 34 ، جامعة صنعاء ، الجمهورية اليمنية.

-37يحيى،سعيدي،أوصيفه لخضر(2011)"أهمية تطبيق معايير المحاسبة الدولية في تحسين جودة الإفصاح المحاسبي"،ملتقى دولي حول : النظام المحاسبي المالي في مواجهة المعايير الدولية (IAS –IFRs)والمعايير الدولية للمراجعة (ISA) ، جامعة سعد ، البليدة ، الجزائر.

-38يعقوب ، فيحاء عبد الله ، فرقد فيصل جدعان الغانمي (2010) "اثر تطبيق قواعد حوكمة الشركات في مصداقية التقارير المالية وفي تحديد وعاء ضريبة الدخل :دراسة في قسم الشركات في الهيئة العامة للضرائب "، مجلة دراسات محاسبية ومالية ، العدد 10، المجلد 5، جامعة بغداد , العراق .

ثالثاً:الرسائل

-1إسماعيل ، علي عبد الجابر الحاج علي (2010) " العلاقة بين مستوى التطبيق الفعلي للحاكمية المؤسسية وجودة التقارير المالية للشركات المساهمة العامة الأردنية في القطاعين المصرفي والصناعي "، رسالة ماجستير منشورة ، جامعة الشرق الأوسط .

-2الجرجاوي ، حليمة خليل (2008) " دور التحليل المالي للمعلومات المالية المنشورة في القوائم المالية للتنبؤ بأسعار الأسهم : دراسة تطبيقية على المنشآت المدرجة في سوق فلسطين للأوراق المالية" ، رسالة ماجستير منشورة ، الجامعة الإسلامية – غزة ، فلسطين.

-3دليلة ، دادة (2013) " الإفصاح المحاسبي في القوائم المالية للبنوك وفق النظام المحاسبي المالي: دراسة حالة القرض الشعبي الجزائري - 2010-) ، رسالة ماجستير منشورة ، جامعة قاصدي مرباح– ورقة ، الجزائر.

-4رواي،مسعود(2013)"أهمية الإفصاح المحاسبي للقوائم المالية البنكية في ظل النظام المحاسبي المالي:دراسة ميدانية لعينة من البنوك التجارية في ولاية ورقلة "رسالة ماجستير منشورة، جامعة قاصدي مرباح – ورقلة ، الجزائر.

-5سابا ، ماجد ماهر فهيم (2008) " مدى قابلية معايير إعداد القوائم المالية الدولية للتطبيق في فلسطين : دراسة استطلاعية للمحاسبين في قطاع غزة " رسالة ماجستير منشورة ، الجامعة الإسلامية– غزة ، فلسطين.

-6سليمة ، طبايبية (2014) " دور محاسبة شركات التأمين في اتخاذ القرارات وفق معايير الإبلاغ المالي الدولية : دراسة حالة الشركات الجزائرية للتأمين " ، اطروحة دكتوراه منشورة، كلية العلوم الاقتصادية والتجارية وعلوم التسيير ، الجزائر.

-7عاشور، عثمان زياد (2008) "مدى التزام الشركات الصناعية المساهمة الفلسطينية بمتطلبات الافصاح المحاسبي في قوائمها المالية وفقا للمعيار المحاسبي الدولي رقم (1) : دراسة تحليلية من وجهة نظر مدققي الحسابات في فلسطين ، رسالة ماجستير منشورة ، الجامعة الإسلامية – غزة ن فلسطين.

-8عثمان، محمد داود (2008) "اثر مخففات مخاطر الائتمان على قيمة البنوك: دراسة تطبيقية على قطاع البنوك التجارية الأردنية باستخدام معادلة Tobin’s q"، أطروحة دكتوراه منشورة، الأكاديمية العربية للعلوم المالية والمصرفية، عمان، الأردن .

-9المجربي،فاطمة علي مصباح(2012)"قدرة الشركات المدرجة في سوق الأوراق المالية الليبي على تبني و تطبيق معايير الإبلاغ المالي الدولية "، رسالة ماجستير منشورة, كلية الأعمال،جامعة الشرق الأوسط، الأردن .

-10مسعودي،حسام (2012) "واقع التداول الالكتروني في السوق المالية السعودية"رسالة ماجستير منشورة ، جامعة قاصدي مرباح – ورقلة الجزائر.

-11وادي ، مدحت فوزي عليان (2006)" اثر التضخم على الإفصاح المحاسبي للقوائم المالية في الوحدات الاقتصادية الفلسطينية : دراسة تحليلية تطبيقية" ، رسالة ماجستير منشورة ، الجامعة الإسلامية ، كلية التجارة ، قسم المحاسبة والتمويل.

المصادر الأجنبية:-

Bushman, Robert M. , Abbie J. smith, (2003) “Transparency, financial accounting information , and corporate governance” , frbny economic policy Review

Coslor, Erica (2011) “ transparency in an opaque Market: Auction prices as Anchors and Guideposts” university of Chicago , department of sociology.

Forssbaeck , Jens, Lars Oxelheim (2014)" the Multi- faceted concept of transparency ", lund University , research institute of industrial Economics , Stockholm , Sweden.

Maheshwari, Rohan (2012) “predicting the trends and movement in the s&p 500 index based on key performance indicators” , thesis of master, Webster university, متوفر على الموقع: Missouri, united states.

(www.webster.ac.th/2012/pdf/thesis/2011-mba/rohan maheshwari/thesis final.pdf)

T.popova, G. Georgakopoulos, I. sotiropoulos, K.Z.vasileiou (2013) “ Mandatory disclosure and its impact on the company value " , Amsterdam Business school research institute (ABS-RI).

المواقع الالكترونية

(http://www.startimes.com/f.aspx?mode=f&print=True&t=30876484...)

(http://www.thegulfbiz.com/vb/showthread.php?t=84379).

(www.Almaany.com)

(http://www.intosai.org/ar/issai-executive-summaries/view/article/iss...).

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2016 Economics and Administration College - Karbala University

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

Authors retain the copyright of their papers without restrictions.