جودة تقرير المدقق في ظل معايير التدقيق الدولية والمحلية- دراسة مقارنة مع وضع أنموذج مقترح لتعديل دليل التدقيق العراقي رقم(2)

الكلمات المفتاحية:

جودة تقرير المدقق، معايير التدقيق الدوليةالملخص

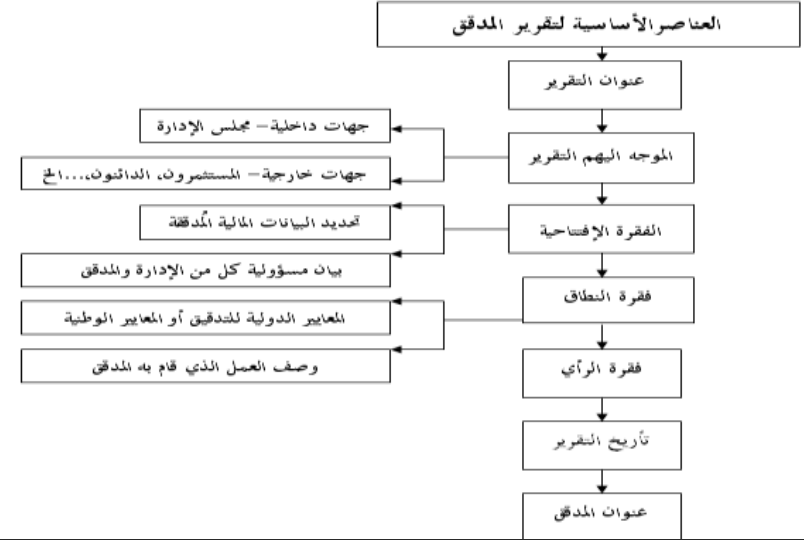

إستهدف البحث إجراء مقارنة تحليلية لمعايير التدقيق الدولية\" المُعدلة\" رقم(700، 705، و706) المتعلقة بتقرير المدقق حول البيانات المالية الصادرة عن الإتحاد الدولي للمحاسبين لعام/2010م، مع دليل التدقيق العراقي رقم(2) الصادر عن مجلس المعايير المحاسبية والرقابية في العراق عام/1999م للوقوف في مدى إتفاقها أو إختلافها، فضلاً عن قياس مدى تقارب أو تباعد وجهات نظر مُعديها، مع إقتراح دليل تدقيق عراقي\"مُعدل\" في ضوء مااسفرت عنه نتائج المقارنة.

وقد خلص البحث إلى عدة إستنتاجات منها إن في المدقق أن يسترشد بمعايير التدقيق العراقية والدولية عند إعداده لتقريره وبما يؤمن تحقيق الجودة في ذلك التقرير.

أما أبرز التوصيات التي توصل اليها البحث فتتمثل بضرورة قيام الجهات المنظمة للعمل المهني والرقابي في العراق ببذل قصارى جهودها لتحديثمعايير التدقيق المهنية العراقية(ومنها دليل التدقيق رقم-2-)وفي ضوء مااقترحه الباحث من انموذج لتقرير المدقق وابداء الاراء اللازمةلتنقيحهوتطويره لأجل أن يتوافقمعالمتطلباتالمتغيرةلمهنة التدقيق وبمايخدم العمل الرقابي.

المراجع

- Bank for International Settlements(BISs), "External audit guality and

banking supervision", Press & Communications CH- 4002 Basel, Swizerland,

Available at: htt://www.bis.org/publ/bcbs146.pdf.

- De Angelo, L.E.," Auditor size and audit. Guality", Journal of Accounting

and Economics, 3(December), 1981.

- Solomon, D., "An Information Economics analysis of Financial Reporting

and External Auditing", The Accounting, 1978.

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2013 كلية الإدارة والإقتصـــاد _ جامعة كربـــلاء

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.